(Bloomberg) – Les restrictions chinoises sur les exportations de trois métaux de area of interest vers les États-Unis ont déjà ébranlé le marché. Aujourd’hui, une répression plus sévère semble avoir des conséquences considérables sur les chaînes d’approvisionnement alimentant les industries américaines de défense et de fabrication de puces.

Pékin a imposé ce mois-ci une interdiction des exportations de gallium, de germanium et d’antimoine vers les États-Unis, dans le cadre d’une guerre commerciale technologique. Ces métaux sont importants automobile ils ont des utilisations cruciales dans de nombreuses industries occidentales, de la technologie militaire aux semi-conducteurs en passant par les satellites.

L’interdiction peut sembler symbolique à première vue, étant donné que les restrictions imposées il y a plus d’un an ont anéanti les exportations directes de gallium et de germanium chinois vers les États-Unis. Cela a fait grimper les prix et a rendu plus difficile pour les commerçants de se procurer des shares régulateurs. Pourtant, les niveaux de panique augmentent, automobile cette fois, Pékin pourrait réduire encore davantage les approvisionnements avec des règles interdisant aux entreprises et aux pays étrangers d’aider les fabricants américains à échapper aux contrôles.

Par exemple, ces mesures pourraient empêcher les entreprises internationales de retraiter le gallium, le germanium et l’antimoine chinois dans des pays tiers, puis de vendre ces produits aux États-Unis.

Les acheteurs finaux de ces métaux – comme les secteurs des puces électroniques, de l’aérospatiale et de la défense – n’auront peut-être pas d’autre choix que d’essayer d’en utiliser moins, de recycler davantage ou de conclure des accords avec les quelques entreprises occidentales susceptibles de démarrer une nouvelle manufacturing. On craint également que d’autres matériaux critiques puissent être ciblés si les tensions s’intensifient.

Le métal chinois retraité ailleurs et réacheminé vers les États-Unis constitue une bouée de sauvetage pour les fabricants américains, notamment sur le marché du gallium. Mais ces flux vont probablement diminuer automobile les fournisseurs craignent des représailles de la half de Pékin, selon des personnes connaissant le secteur, qui ont demandé à ne pas être identifiées en raison de la nature commercialement wise de l’affaire.

La petite taille de ces marchés et les sociétés anonymes qui y participent signifient que de telles ventes seraient faciles à suivre, et le fait d’être mis sur une liste noire par la Chine aurait d’énormes répercussions sur les entreprises impliquées, ont indiqué les sources.

Il sera relativement plus facile pour la Chine d’arrêter les expéditions de gallium by way of des pays tiers, étant donné qu’il s’agit d’un marché de area of interest, a déclaré Uchi Wakaaki, directeur des affaires étrangères chez Wing Co., le plus grand importateur japonais de métal. Les importations de Wing en provenance de Chine ont diminué de moitié cette année en raison des répercussions des restrictions commerciales, a-t-il déclaré.

L’impression sur les chaînes d’approvisionnement variera, mais les commerçants, les analystes et les fournisseurs s’attendent généralement à ce que l’interdiction de Pékin resserre considérablement les marchés mondiaux et fasse grimper les prix des métaux dans les mois à venir.

Les prix sont déjà élevés. Le germanium – qui est plus de 300 fois plus cher que le cuivre – et l’antimoine ont atteint des data, tandis que le gallium est à son plus haut niveau depuis 13 ans, selon les données de Fastmarkets.

Le fabricant de puces Intel Corp. a déclaré que l’interdiction ne menacerait pas de manière significative la manufacturing compte tenu de ses sources d’approvisionnement mondiales. Mais depuis les restrictions de l’année dernière, plusieurs fabricants de area of interest du secteur ont mis en garde contre les risques liés à la sécurité des composants ou à la vente de leurs produits s’ils deviennent plus chers à fabriquer.

Parmi eux figurent la société française de technologie de imaginative and prescient nocturne Exosens SAS et Lumentum Holdings Inc., qui fabrique des lasers pour les secteurs des semi-conducteurs, de la défense et des énergies renouvelables. AXT Inc., un fabricant de semi-conducteurs qui fabrique des produits à base de gallium en Chine pour approvisionner les usines américaines, a déclaré que dans certains cas, le gouvernement n’avait pas délivré de licences d’exportation et que les expéditions avaient été retardées.

Exosens et Lumentum n’ont pas répondu aux demandes de commentaires sur l’impression de l’interdiction de ce mois-ci. Un porte-parole d’AXT n’a pas non plus répondu à un e-mail demandant un commentaire, et un message laissé sur la messagerie vocale générale de l’entreprise n’a pas reçu de réponse.

À plus lengthy terme, les specialists de l’industrie affirment que le défi consistera à garantir des approvisionnements nouveaux ou alternatifs et à trouver des raffineurs capables de les transformer en formes extrêmement pures dont les fabricants ont besoin.

Se pose également la query de savoir si la Chine pourrait cibler d’autres matières premières. Ils sont le principal fournisseur de dizaines de minéraux essentiels, mais les analystes et les négociants se concentrent sur ceux qui ont des purposes clés dans le secteur de la défense et que les États-Unis ne produisent pas en volumes significatifs. Les candidats possibles incluent l’hafnium, le zirconium, le tungstène, le titane et l’indium, ont-ils indiqué.

“Les industries qui n’ont jamais eu de problème de disponibilité des matériaux se rendent soudainement compte qu’il pourrait y en avoir un”, a déclaré Ionut Lazar, guide principal du chercheur CRU Group. “Pour les petits fabricants qui dépendent vraiment de la disponibilité de ce matériau – presque quel que soit le prix – c’est là le problème.”

En s’appuyant sur les factors de vue de producteurs, de commerçants, de fabricants et de consultants, voici une analyse métal par métal de la manière dont la Chine expose les factors de pincement dans les chaînes d’approvisionnement occidentales de défense et de fabrication de puces – et de leur impression :

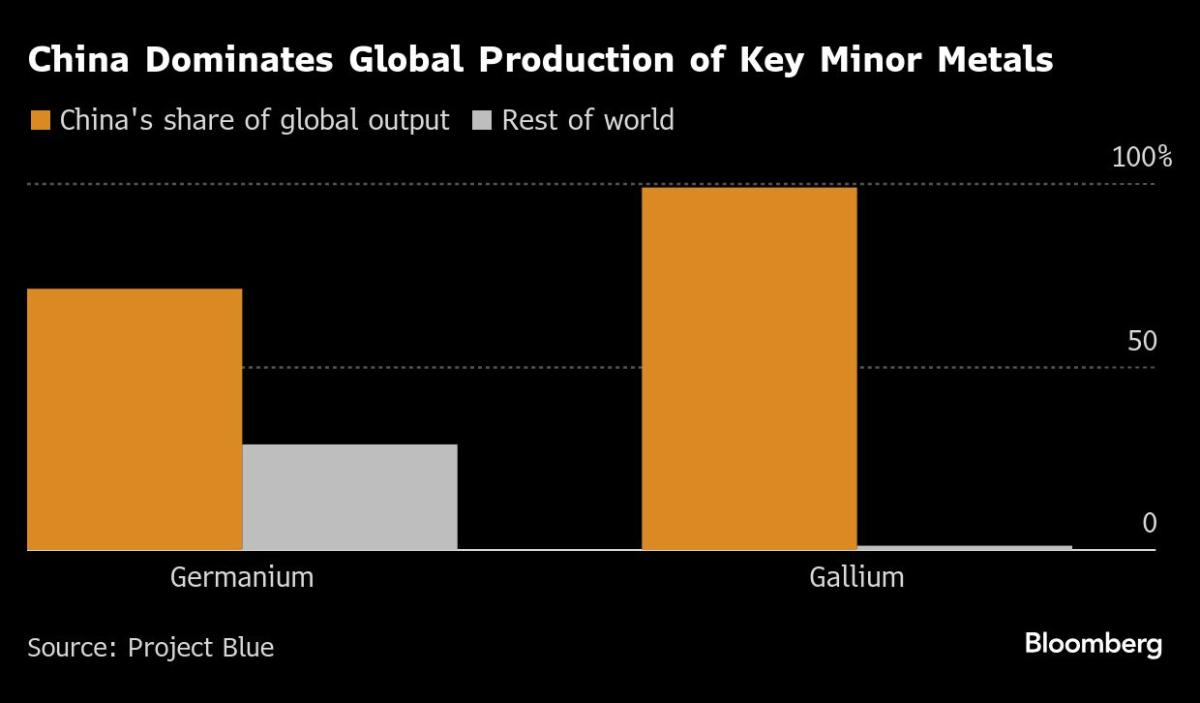

Comme le germanium et l’antimoine, d’autres métaux mineurs, le gallium est généralement extrait comme sous-produit de l’exploitation minière et du raffinage des principaux produits comme le zinc, le cuivre, l’aluminium et l’or.

La manufacturing annuelle de gallium s’élève à moins de 1 000 tonnes, la quasi-totalité étant produite par la Chine. Pour mettre en évidence ce marché minuscule, l’industrie chinoise de l’aluminium – qui produit du gallium comme sous-produit – produit plus de 40 thousands and thousands de tonnes chaque année. La nation est si dominante parce qu’en plus d’être de loin le premier producteur d’aluminium, ses raffineurs sont également tenus par la loi de récupérer le gallium.

« Si vous vouliez vraiment étrangler un marché, il serait logique de commencer par là », a déclaré Jack Bedder, fondateur du cupboard de conseil en minéraux critiques Undertaking Blue. “Nous sommes encore loin du niveau de puissance que la Chine pourrait montrer dans cet espace si elle le voulait vraiment.”

Les producteurs internationaux pourraient en théorie augmenter la manufacturing de gallium en investissant dans des moyens de l’extraire comme sous-produit. Le groupe Rio Tinto a déclaré la semaine dernière qu’il étudiait si cela valait la peine de le faire au Canada, et Metlen Vitality & Metals SA explorait quelque selected de similaire en Grèce.

Malgré le prix du gallium, certains producteurs potentiels hésitent à investir et ont sollicité l’engagement des gouvernements américain et européen pour financer des projets. Certains raffineurs souhaitent également des garanties de prix minimal de la half des fabricants en échange d’accords à lengthy terme, ont indiqué des sources proches du file.

En effet, les fournisseurs craignent que les prix ne s’effondrent si la Chine lève les restrictions à l’exportation ou si les métaux circulent by way of des canaux interdits. Cela est particulièrement préoccupant pour le gallium, automobile la Chine produisait plus que ce dont le monde avait besoin avant l’interdiction, ce qui signifie qu’elle risque de créer une surabondance nationale.

Le germanium est un exemple de la façon dont les restrictions commerciales – y compris les sanctions affectant les métaux et les mines russes – excluent les commerçants internationaux du marché, réduisant ainsi leur rôle de fournisseurs de dernier recours dans des moments comme celui-ci.

Aux côtés d’une poignée de producteurs chinois et de quelques producteurs alternatifs étrangers, les approvisionnements en métaux mineurs sont traditionnellement contrôlés par un groupe de négociants spécialisés opérant principalement à Londres, New York, Hong Kong et Tokyo.

Ils ont historiquement constitué des shares lorsque les réserves sont abondantes, avant d’attendre – parfois pendant des années – pour les vendre lorsque le métal se raréfie.

Mais depuis les restrictions imposées par la Chine l’année dernière, de nombreux métaux concernés ont été exclus, les autorités douanières n’approuvant que les expéditions vers des utilisateurs finaux établis, selon des sources proches du file. Les exportations de germanium et de gallium vers les principaux centres de stockage des commerçants aux Pays-Bas et à Hong Kong se sont effondrées à zéro, selon les données commerciales. Cela signifie moins de métal disponible.

Prenez par exemple l’entreprise familiale de Suzannah Lipmann, célèbre parmi le réseau serré de négociants en métaux mineurs de Londres pour avoir pratiquement tous les minéraux rares en inventory. Lipmann Walton & Co. n’inclut plus le germanium sur sa liste, s’étant retirée pour l’on the spot de ce marché en réponse au renforcement des restrictions commerciales.

“Normalement, si vous laissez les choses en place, le commerce trouverait un moyen de résoudre ce sort de pénurie”, a déclaré Lipmann, dont la famille fait le commerce de métaux mineurs depuis trois générations. “Dans une crise géopolitique, normalement, la seule selected qui proceed à couler est le métal.”

Les négociants étant mal équipés pour combler l’écart, les fabricants ont puisé dans leurs propres shares régulateurs, cherchant à sécuriser des approvisionnements supplémentaires auprès d’une poignée de raffineurs occidentaux alternatifs et demandant l’aide des gouvernements pour construire des chaînes d’approvisionnement plus résilientes.

L’emprise de Pékin sur le germanium est plus relâchée que sur le gallium, mais reste une préoccupation pour les États-Unis qui cherchent à devenir moins dépendants des approvisionnements chinois.

Après les restrictions imposées par la Chine l’année dernière, l’administration Biden a envoyé des diplomates en Belgique et en République démocratique du Congo pour renforcer l’approvisionnement en minéraux essentiels des fabricants nationaux, notamment des sous-traitants de la défense et de l’aérospatiale qui ont besoin de formes extrêmement pures de germanium pour maintenir les satellites en orbite et les missiles sur leur cible. .

Ce n’est que le début des « tentatives de la Chine pour affirmer sa domination sur les minéraux critiques », a déclaré ce mois-ci à Bruxelles José Fernandez, sous-secrétaire d’État américain à la croissance économique, à l’énergie et à l’environnement. “Je pense que ce ne sera pas la dernière fois que nous devrons aborder ce problème.”

Autrefois, les États-Unis dominaient davantage l’offre de germanium que la Chine aujourd’hui. Les scientifiques de l’époque de la guerre froide ont mis au level un processus qui en a fait l’un des matériaux les plus purs jamais créés, avec des impuretés atteignant seulement un atome sur 10 000 milliards.

Umicore SA, qui transforme le germanium pour l’utiliser dans des produits de haute technologie tels que des systèmes d’imagerie thermique et des détecteurs de rayonnement, s’est associée au Congo pour traiter le métal des décharges minières de ce pays, dans le cadre d’un accord négocié par les autorités américaines. Une query clé est de savoir à quelle vitesse cela peut augmenter les approvisionnements.

“Ce partenariat fait partie de notre stratégie globale visant à diversifier nos sources d’approvisionnement et à renforcer la chaîne d’approvisionnement”, a déclaré Umicore, qui a historiquement conclu des accords pour d’importants approvisionnements chinois. « Nous sommes convaincus que notre stratégie d’approvisionnement et notre portefeuille d’approvisionnement sont suffisamment solides pour garantir la continuité des opérations et des approvisionnements à nos purchasers. »

Comme beaucoup de métaux mineurs, l’antimoine – largement utilisé dans les munitions – a été excédentaire pendant une grande partie de ce siècle, l’growth industrielle rapide de la Chine ayant stimulé la manufacturing. Mais cela a changé ces dernières années à mesure que les réserves géologiques du comté diminuent.

Alors que les exportations illicites by way of le Vietnam ont par le passé contribué à atténuer les contraintes d’approvisionnement, une meilleure surveillance des frontières et un audit de la chaîne d’approvisionnement par les fabricants occidentaux ont permis de réduire les fuites aux frontières ces dernières années, selon le CRU. À l’avenir, ces flux « seront probablement de plus en plus difficiles », a déclaré Willis Thomas, guide principal au CRU.

Les quelques gisements développés dans des pays comme le Tadjikistan, le Myanmar et la Turquie ne sont pas suffisamment importants pour compenser le déficit de l’offre chinoise, et la grande inquiétude est de savoir quand et où de nouvelles mines seront découvertes.

Le seul gisement américain connu se trouve dans une région minière aurifère abandonnée de l’Idaho et le ministère américain de la Défense a soutenu le développeur Perpetua Sources Corp. pour l’aider à démarrer la manufacturing. Cela pourrait réduire la pénurie d’antimoine de l’Amérique, contribuant potentiellement à plus de 30 % de ses besoins.

Le problème est que le développement pourrait prendre des années et qu’il faudra encore beaucoup plus pour combler le déficit mondial. De nombreux utilisateurs finaux restent inquiets au sujet des approvisionnements.

“Au second où la Chine a fait cette annonce, nous avons commencé à recevoir une avalanche d’appels du ministère de la Défense”, a déclaré Gary Evans, directeur de la United States Antimony Corp, qui gère une fonderie dans le Montana qui fonctionne à environ 50 % de sa capacité en raison d’un problème de sécurité. pénurie de minerai brut. « Le plus difficile, c’est de trouver l’approvisionnement. Nous avons été au téléphone ces 120 derniers jours avec des entreprises qui essayaient de s’approvisionner.

—Avec l’aide de Thomas Corridor et Martin Ritchie.